2022.05.06

FRBのインフレ対策は十分か? – 金融のプロが教える“経済の見方” 第4回

FRBが0.5%の利上げを決定

5月3日と4日に米国金融政策決定会合(FOMC)が開かれ、米国連邦準備理事会(FRB)は政策金利であるフェデラルファンドレート(FFレート)の0.5%引き上げを決定し、同レートを0.75%~1.0%の範囲とするとしました。引き上げ幅の0.5%は通常の2倍の幅で、22年ぶり2000年5月以来のことです。

また合わせて、6月1日からのFRBの保有資産圧縮(QT)についても発表がありました。QTは6-8月に国債を300億ドル(約3兆9,200億円)、住宅ローン担保債券(MBS)を175億ドル(約2兆2,860億円)、合計475億ドル(約6兆2,060億円)行うとし、9月から国債600億ドル(約7兆8,400億円)、MBS350億ドル(約4兆5,700億円)、合計950億ドル(約12兆4,130億円)を上限として行うとしています。前回のQTは2017年~2019年に行われ圧縮金額の上限は500億ドルでした。今回利上げの幅、圧縮金額ともに2倍のペースとなっています。

FRBパウエル議長は「物価はあまりにも高すぎる。0.5%幅の利上げを今後複数回の会合で行う選択肢もある」と、7月のFOMCで政策金利を2.0%まで引き上げる意向を示しました。また「0.75%幅の利上げについては、活発な議論をしていない」と否定的なスタンスをみせていました。

今回マーケットは、0.75%幅の利上げと資産圧縮の金額を950億ドル(月間)と見込み織り込んでいましたので、決定内容とパウエル議長のコメントから「厳しい引き締めではない」と感じ、株式市場はNYダウ平均が+932ドル、S&P500が+124ポイント、NASDAQが+401ポイントと大幅上昇となり、10年債も3.0%台から2.93%へ低下しました。ドル円も129円台となっています。

パウエル議長は、前回の2倍の幅と金額で十分と考えたのでしょうか。マーケットが予想していた0.75%幅の引き上げと上限950億ドル圧縮の6月からの開始を見送りました。

こうした状況を受けてJPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は「FRBはもっと早く利上げをすべきであった。今回の措置を受けて米国経済のソフトランディングする確率は33%、一方軽度のリセッション(景気後退)に陥るリスク確率も33%」と述べており、昨年からのFRBのインフレ対応に若干不満を示しました。

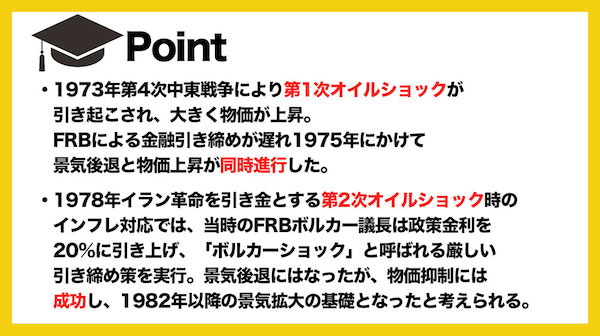

米国内で物価上昇率が10%超となった時のFRBの対応を見てみると、以下のような事例があります。

今回、米国3月の消費者物価指数は+8.5%(前年同月比)と1981年12月以来の40年ぶりの水準となり、2月のケース・シラー住宅価格指数は+20.2となっています。非常に厳しいインフレ環境になりつつあると言えるのではないでしょうか。

ボルカーショック時のFFレートは物価上昇率を大きく上回る20%でした。今回物価上昇率8.5%に対してFFレートはまだ0.75~1.0%であり、今後の引き上げ幅を想定しても十分と言えるのか疑問です。

経済学者のフリードマン教授は「インフレはマネーサプライの影響が大きい」と述べています。今回コロナ対策として金融緩和が進められる中、さらに米国政府による国民への現金給付が行われました。この給付でマネーサプライが増加しインフレに向かったと考えられます。1979年当時のボルカー議長はマネーサプライを徐々に引き締めて、大規模な景気後退にはなりましたが、2桁のインフレを鎮静化しました。今回もこうした政策が必要なのではないでしょうか。

もしFRBの対応が甘いとなるとインフレはさらに加速し、FRBは一段と引き締めを強化することになります。ウクライナ戦争や中国ゼロコロナなどもあり、今回のインフレとの戦いは長期にわたるのかもしれません。

Profile ◉倉本 佳光(くらもと よしみつ)

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。

その後メリルリンチ日本証券株式会社、岡三アセットマネジメント株式会社で手腕を発揮。

これまでにリテール及び機関投資家への営業、上場企業の資金調達、IPO、M&Aなどの業務を担当し、現在では「株式会社J-CAM」にて総合的な金融コンサルタントとして活躍している。