2022.06.24

金融緩和と円安の行方 – 金融のプロが教える“経済の見方” 第10回

直近のマーケット雑感

6月22日パウエルFRB議長は米国上院銀行委員会の公聴会において議会証言を行い、米国経済が景気減速(リセッション)に陥る可能性があることを明確に認めました。また経済のソフトランディングについて「非常に困難」と述べています。

パウエル議長の証言から米国経済が遭遇している現在の環境は、インフレ率が非常に高く、金融引き締め・金利の引き上げは適切な処置と考えているものの、その舵取りは非常に難しく景気減速へ陥る可能性が高い事がわかります。

FRBは今後のFF金利引き上げについて本年末までに3.4%、来年末までに3.8%と示しており、金融先物市場では来年半ばまでに3.6%でピークを迎えるとみています。

こうした想定から米国株式市場の全体的な流れは、もうしばらくの間、調整が続くと考えられます。大底に届くまで上下を繰り返すと思いますが、まだ積極的な投資は控えるべきと思います。

米ドル高はいつまで続くのか?

これまで堅調な米国経済によりドルが支えられ、また直近の利上げによりさらにドル高が強調される局面となっています。しかしFRBの見通しにもすでに出されているように、経済の成長スピードは来年には減速が想定されており、それに伴い金利上昇もピークを迎えると考えられます。また、その経済の減速は「リセッション」と言われる強いものになる可能性が高く、その際にはFRBの政策スタンスに変更が出されるのではないでしょうか。

この時点でインフレがどの程度かわかりませんが、失業率が高まり賃金が低下しているのであれば、金融引き締めから金融緩和へ向かう可能性が高いと思われます。

ここからドル安への変化が想定できるのではないでしょうか。

金融緩和からの対応

このタイミングから漸く積極的なスタンスで投資が検討できるのではないかと考えています。米国株式については企業ごとにファンダメンタルズを良く検討した上で銘柄選定をする事が重要と思われます。従来とは主役が大きく変わる可能性が高いと思います。

ウクライナ侵攻や中国のコロナ対応の状況が、どのように変化しているのかにもよりますが、コモディティ全般は堅調な動きが続いている可能性があります。特に金については、安全資産として米ドルの信認が低下すると買われる特性があるだけに注目です。

また、暗号資産(仮想通貨)については、漸く出番が来たとなるのではないでしょうか。リスクオンのマーケットで真価を発揮する性質を持っていますので期待したいところです。

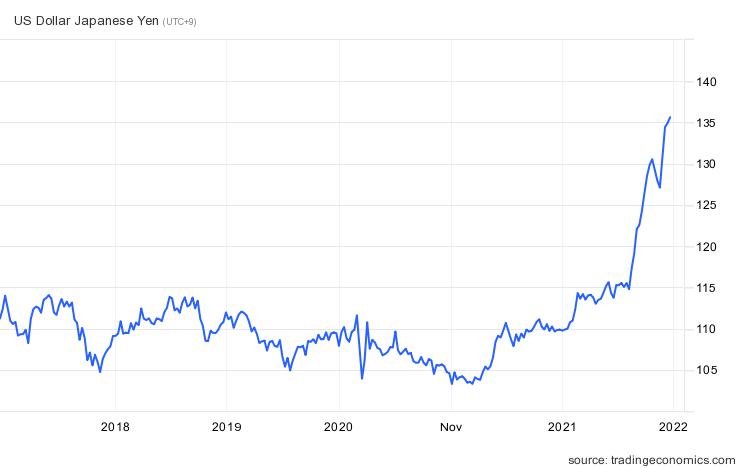

円相場の行方

ドル円相場は、今週に入り136円台まで円安が進みました、現在は140円への下落を織り込んでいる状況と思われます。

日本銀行の政策に変更はなく、円相場は米国金利の動向に引き続き左右されると思われます。米国のインフレ率の水準によっては、140円台でさらに円安へ進む事も年内あるかもしれません。

ただ前述のようにFRBのスタンスに変更が出される時があれば、大きく方向感が変わると見ておいて良いのではないでしょうか。

まもなく2022年も前半が終了します。ウクライナ侵攻により複雑な環境となり金融市場は大荒れとなりました。年後半に向かい、まだ問題は山積みであり、投資にあたっては引き続き慎重さが求められると考えています。

Profile ◉倉本 佳光(くらもと よしみつ)

慶應義塾大学法学部法律学科を卒業後、山一証券株式会社に入社し金融業界でのキャリアをスタート。

その後メリルリンチ日本証券株式会社、岡三アセットマネジメント株式会社で手腕を発揮。

これまでにリテール及び機関投資家への営業、上場企業の資金調達、IPO、M&Aなどの業務を担当し、現在では「株式会社J-CAM」にて総合的な金融コンサルタントとして活躍している。