2021.05.27

税理士による暗号資産の税金解説 |マイニングで得た利益とその税務申告編|

第2回:

暗号資産(仮想通貨)マイニングで得た利益にかかる税金とその税務申告はどのようにするのか

2021年5月現在、ビットコインの価格は一息という感じですが、長期的に見るとまだまだ上がると言われているビットコイン。

「ガチホ(何があっても売らない銘柄)」予定の投資として見ている方も少なくないのではないでしょうか。

ビットコインなどの暗号資産(仮想通貨)は、取引所や交換所でビットコインを買うという方法が一般的ではありますが、それ以外に『マイニング』という方法で取得することができます。

マイニングとは、日本語では『採掘』と言って、PCの計算能力を使って自分自身で暗号資産(仮想通貨)を手に入れようとするものです。現実世界で言うならば金をツルハシを持って手に入れようとするという行為に似ています。

ここでの金はビットコイン、ツルハシがPCということですね。ですので、ビットコインは『デジタルゴールド』と呼ばれたりもします。

マイニングは自分自身で行うもののほか、自分で設備を保有せずに、大口のマイニング業者から生産能力を借りてマイニングを行うこともできます。

これを『クラウドマイニング』と呼びます。

最近はマイニングも多様化しており、取引をするたびに暗号資産(仮想通貨)が付与されるような形態や、ビットコインだけでなく、より収益性の高いアルトコインを採掘したりなど多種多様化しています。

マイニングによる利益計算と申告手順

それでは、マイニングを行った場合の利益の申告はどのようになっているのでしょうか。

順を追って見ていきましょう。

1.マイニング利益の所得区分

マイニングで得た利益は暗号資産(仮想通貨)の所得となりますので、事業的規模で行っていない限りは雑所得という区分で申告をします。

収入金額には「1年間のマイニングによる収入」、所得金額には「1年間のマイニングによる利益」を記載します。

2.申告金額の計算方法

マイニングによる所得の金額は「マイニングによる採掘収入-マイニングにかかる必要経費」として計算されますので、採掘収入と経費のそれぞれが計算できれば良いということになります。

ⅰ.マイニングによる採掘収入

マイニングは定期的に暗号資産(仮想通貨)によって報酬が得られますので、基本的には採掘された時点での収入になります。

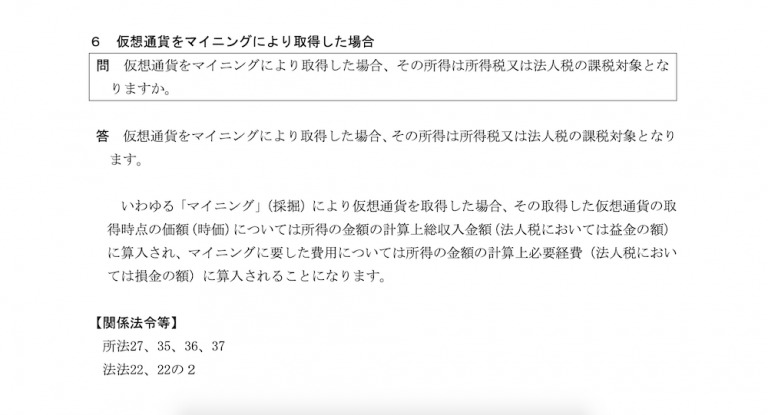

「マイニングした暗号資産を日本円(もしくはステーブルコイン)に変えた時点で一括して利益計算したらダメですか?」とよく聞かれますが、国税庁のQ&Aによりますと、以下の通り暗号資産(仮想通貨)取得時点の時価とありますので、厳密には円転の時点ではなく採掘の時点で収益計上すべきと考えられます。

なので、仮に

2021年3月21日 0.01BTC採掘(時価 500万円)

2021年3月22日 0.012BTC採掘(時価520万円)

2021年3月23日 0.011BTC採掘(時価530万円)

とすると、それぞれ3月21日、22日、23日時点のビットコインの時価

3/21 0.01BTC×500万円=50,000円

3/22 0.012BTC×520万円=62,400円

3/23 0.011BTC×530万円=58,300円

で採掘収入を計算するということになります。合計170,700円の収益です。

なお、計算に用いる時価はコインチェックやビットフライヤーなど、自分や保有しているウォレットの国内取引所に掲載されているものを使えば大丈夫です(時間については細かい規定はありませんが、当日0時のものを使うなど計算ルールを決めて継続的に行うことが重要です)。

その後、取得した暗号資産(仮想通貨)を売却して日本円で利確した場合は、さらに採掘時と利確時のレート差を収入として加算します。

例えば、5/31に全利確した際のレートが1BTC=550万円だったとすると、

5/31 0.033BTC×550万円=181,500円

を得ることになりますので、採掘時に収益計上した170,700円と比較して10,800円多く円を得たことになります。ですので、差益の10,800円を売却時に収益計上するということになります。

すなわち、決算期をまたがない限りは結果的に利確時での換算レートと計算結果は一致(0.033×550万円)します。

上記のように「1年間で」「マイニング分を全利確した」場合は計算が簡単ですが、マイニングのうち半利確した場合、マイニング分を翌年に持ち越した場合などは原価計算が複雑になります。今回は複雑になるので説明は割愛しますが、気になる方は国税庁Q&A(10 仮想通貨の譲渡原価)などをご覧ください。

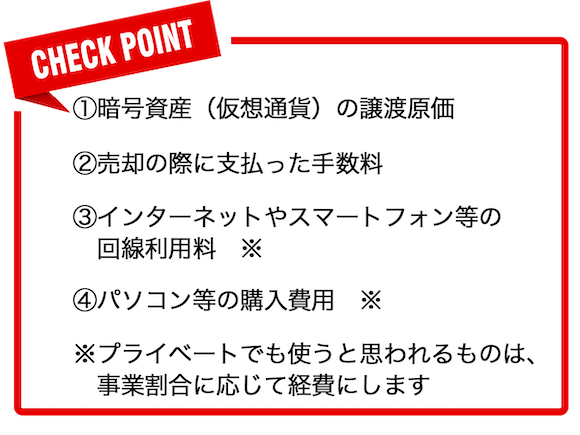

ⅱ.マイニングにかかる必要経費

マイニングにかかる必要経費は、マイニングを行うに際し直接的にかかったお金の支出のことを言います。

暗号資産(仮想通貨)の必要経費については国税庁のQ&Aの13ページに記載されており、以下のものがあります。

ここに記載のないものでも、マイニングを行うに際し直接的にかかったお金の支出と言えるものについては必要経費に入れてよいものと考えられます。

例えば、マイニングの情報を得るために使ったセミナースクール会費や、そのスクールに出席するための旅費、情報交換のための交際費などが考えられます。このあたりは国税庁のページに記載がないため、万が一税務調査が来た際はしっかり説明できるようにしておくことが重要です。

このうち、マイニング事業に関する特長として、パソコンの費用が高額になります。

税務上はパソコンの費用が10万円以上の場合は、1年で一括経費にはできないことになります。具体的に言うと、4年間にわたって均等に経費に入れていくことになります。

ですので、マイニングで利益が出ているからといって「先行投資でパソコンを1,000万円買って節税しよう!」というのはできないわけです。経費にできるのは1,000万円ではなく、だいたい4分の1の250万円になるためです。このあたりの節税はしっかりと理解しておかないと思わぬ損をしてしまう可能性があるため、注意してください。

また、クラウドマイニングの場合は直接PCを買っているわけではないため、一括で経費にできるのか、何年かで経費にするのかが問題になります。

クラウドマイニングには、期間が決まってマイニングできるものと無期限にマイニングできるものの2つに分かれます。

今回詳細な解説は省きますが、結論として金額が10万円未満のものは一時の費用として、10万円を超えるものについては使用期間に応じて必要経費に算入する(無期限のものは5年間で償却する)という処理になります。

3.その他注意点

ここまででマイニングに関する計算と税金申告は問題なく行えると思います。あとは通常の確定申告と同様に計算していけばOKです。

その結果、年間の利益が基礎控除などの各種控除を引いて0円、もしくはマイナスになるようであれば、確定申告自体が必要ありません。また、サラリーマンの副業としてマイニングを行っている場合で、年間利益が20万円を超えない場合も確定申告の必要はありません。

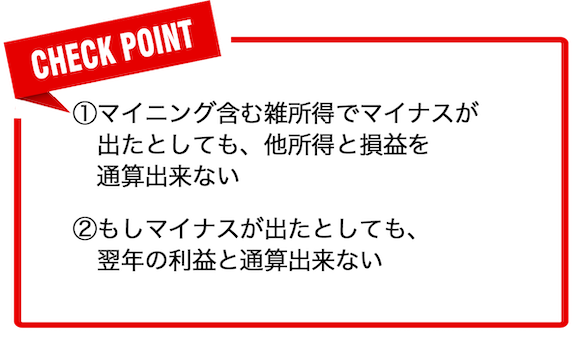

それ以外に、暗号資産(仮想通貨)の申告でふたつ気を付ける点があります。

他所得との通算不可かつ年をまたいでの通算が不可というかなりシビアな税制になっているという現状があります。

いずれ、FXのように税制が整備されていってほしいなと思います。

まとめ

マイニングの利益及び申告方法について学んできました。

暗号資産(仮想通貨)の税務についてはまだまだ発展途上で不利な部分もありますが、逆に言うとこれからまだまだ発展していく余地があります。

マイニング事業は、マイニングツールの発達やGPU性能の向上により、2021年以降もまだまだ伸びていく分野だと感じています。

せっかく得た利益を税金で不当に損してしまわないよう、しっかり税務についても知識を蓄えておきましょう。

次回は、マイニング投資を使った節税(税金対策)方法についてお話していきたいと思いますので、お楽しみにしていてください。それでは、またお会いしましょう。

Profile ◉岡本 信吾(おかもと しんご)

税理士法人小山・ミカタパート ナーズ 代表社員

株式会社ミカタコンサルティング 代表取締役

公認会計士・税理士。

大阪大学経済学部卒業後、大手監査法人に入社。

4年間勤務したのち、港区にて税理士法人を独立開業。

200社を超える税務顧問の傍ら、節税と資金調達に強い税理士として、コンサルティングの代表取締役に就任し中小企業の支援に集中している。

融資支援のポータルサイト「ユウシサポ」(https://yushisapo.jp/)では日本政策金融公庫の融資支援件数が累計1,800件を超える。

節税相談サイト「節税の教科書」(https://www.mikataconsulting.com/)からは毎月2~3億円の税金対策の相談を受けている。